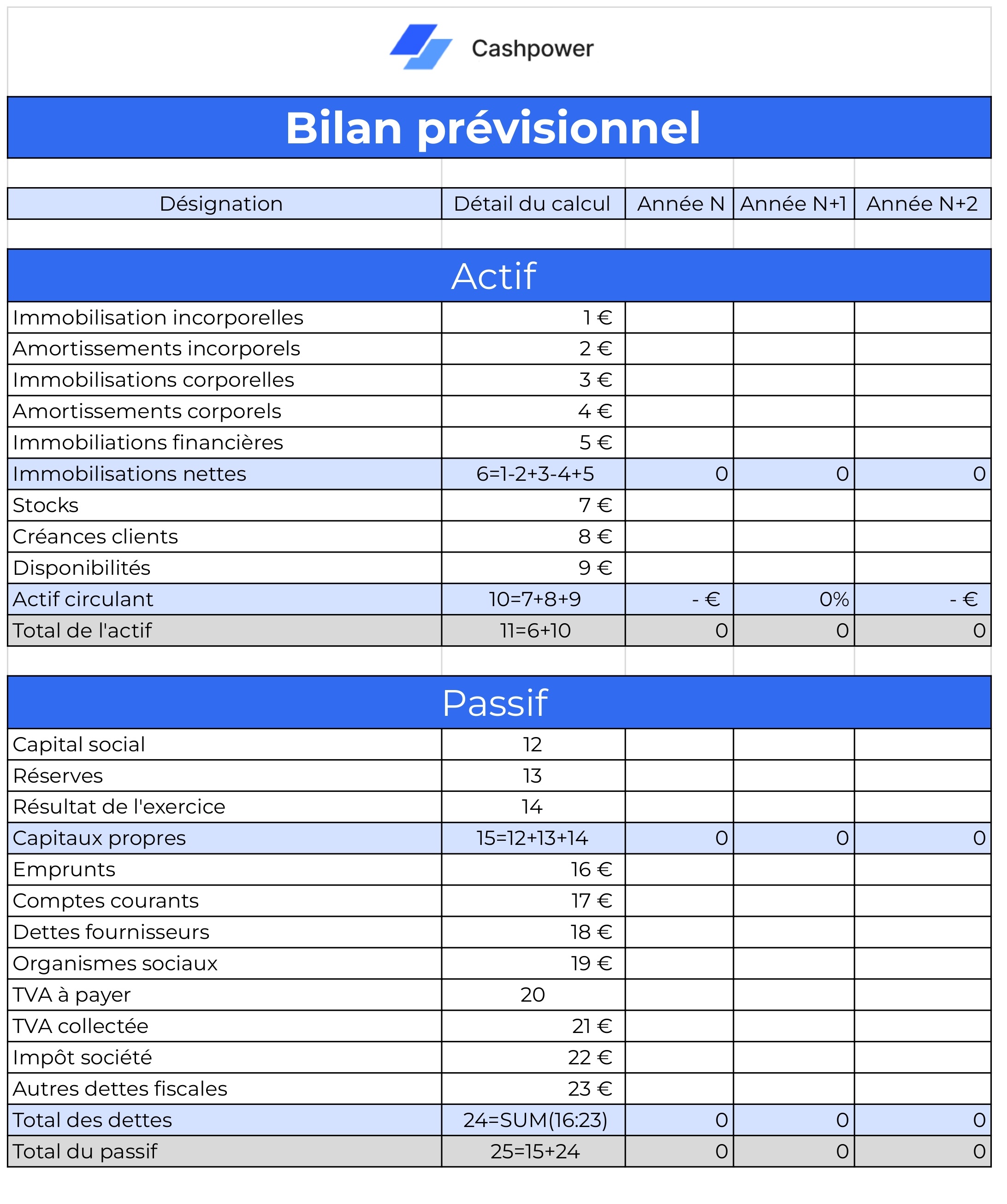

Un bilan prévisionnel, c’est quoi exactement ? Et pourquoi en a-t-on besoin en tant que chef d’entreprise ?

En termes simples, c’est un document financier qui projette l’état des finances de l’entreprise sur une période donnée, généralement d’un à trois ans. Il se divise en deux parties :

- Actif : ce que l’entreprise possède, comme les équipements, les stocks, les créances clients, ou la trésorerie.

- Passif : ce que l’entreprise doit, comme le capital, les dettes fournisseurs, ou les emprunts.

Mais alors, pourquoi est-ce si important ?

- Anticipation des besoins financiers : Ça permet de prévoir les dépenses à venir, les investissements nécessaires, et de repérer à l’avance les moments où la trésorerie pourrait être tendue.

- facilité dans la prise de décision : Avec une vue d’ensemble sur la situation financière future, il devient plus facile de planifier des actions comme l’embauche de personnel ou le lancement de nouveaux projets.

- L’obtention des financements : Les banques et les investisseurs demandent souvent un bilan prévisionnel pour évaluer la viabilité de ton projet. Ça leur donne confiance en ta capacité à gérer ton entreprise.

- le suivi des objectifs : En comparant régulièrement le prévisionnel aux résultats réels, tu peux ajuster ta stratégie et rester aligné avec tes objectifs

Mais pourquoi sur 3 ans, pas sur 1 an ou sur 5 ans?

Une prévision de bilan sur 1 an est souvent trop courte pour observer les effets des décisions stratégiques ou des investissements majeurs, tandis qu’une projection sur 5 ans peut devenir trop incertaine à cause des nombreuses variables économiques et commerciales susceptibles de changer. Je pense que trois ans offrent le bon équilibre que les prévisions restent réalistes et exploitables.

C’est quoi le modèle que vous proposez?

En fait le modèle qu’on vous propose sur Cashpower gratuitement est le modèle le plus complet et le plus simple à remplir.

Vous pouvez consulter ou télécharger le fichier Excel directement depuis Google Drive.

Attention à ne pas mélanger l’actif et le passif

Il faut être vigilant lors de la saisie des valeurs dans le modèle que nous venons de partager avec vous.

Insérer des éléments dans la mauvaise catégorie peut entraîner des erreurs, d’où l’importance de bien comprendre la différence entre l’actif (ce que l’entreprise possède) et le passif (ce que l’entreprise doit). Il est également crucial de porter une attention particulière aux totaux de l’actif et du passif.

Si le total de l’actif ne correspond pas au total du passif, cela indique qu’une erreur s’est glissée.

Comment puis-je interpréter le bilan prévisionnel ?

Comme indiqué dans le paragraph précédent, Le bilan prévisionnel, comme tout bilan comptable, doit être équilibré: Actif=Passif

Cela signifie tout simplement que ce que l’entreprise possède (actif) est financé par ce qu’elle doit (passif).

Il faut ainsi calculer 3 indicateurs essentiels dans l’nalyse des bilans, à savoir:

- Le fond de roulement:

Le fonds de roulement mesure la capacité de l’entreprise à financer ses besoins à court terme avec ses ressources à long terme.

Il est calculé comme la différence entre les ressources stables (capitaux propres et dettes à long terme) et les actifs immobilisés.

Formule : Fonds de Roulement = Capitaux propres + Dettes à long terme − Actifs immobilisés

Un fonds de roulement positif indique que l’entreprise dispose de ressources stables suffisantes pour financer ses besoins à court terme (trésorerie, stocks, créances).

Un fonds de roulement négatif peut signaler que l’entreprise dépend de financements à court terme pour financer ses investissements à long terme, ce qui peut entraîner des risques de liquidité.

- La trésorerie nette

La trésorerie nette correspond à la différence entre la trésorerie disponible (liquidités en banque et en caisse) et les dettes à court terme (dettes qui doivent être réglées dans l’année). Elle indique si l’entreprise a assez de liquidités pour faire face à ses dettes à court terme.

-

Formule : Trésorerie nette = Trésorerie disponible − Dettes à court terme

-

Interprétation :

- Si la trésorerie nette est positive, l’entreprise dispose de liquidités suffisantes pour faire face à ses dettes à court terme sans avoir à emprunter.

- Si la trésorerie nette est négative, cela peut indiquer que l’entreprise risque de rencontrer des problèmes de trésorerie et devra peut-être emprunter pour couvrir ses dettes à court terme.

- Le besoin en fond de roulement

Le BFR mesure l’argent dont l’entreprise a besoin pour financer son cycle d’exploitation, c’est-à-dire le temps qu’il faut pour que les biens (stocks) et créances (clients) se transforment en liquidités. Le BFR se calcule comme la différence entre les actifs circulants (stocks, créances) et les dettes circulantes (dettes fournisseurs).

-

Formule : BFR = Actifs circulants−Dettes circulantes

-

Interprétation :

- Un BFR positif signifie que l’entreprise a besoin de financements pour couvrir son cycle d’exploitation, car ses créances et stocks sont plus élevés que ses dettes fournisseurs.

- Un BFR négatif indique que l’entreprise génère des liquidités de son exploitation (par exemple, si ses dettes fournisseurs sont supérieures à ses créances clients et stocks), ce qui peut améliorer sa trésorerie.